歩き人たかちです(@takachi_aiina)

モンベルの「山岳保険」を解約した理由は・・・

保険料が高い!と感じたから

他社とほとんど比較せず、なんとなく加入したモンベルの「山岳保険」。

しかし、よく調べてみると「モンベルの保険、けっこう高くない?」と、ようやく?気がつきました。

保険の見直しは面倒ですが、山での遭難捜索は、莫大な費用がかかることも少なくありません。

民家のヘリが出動した場合、1時間に約50万円といわれています。

"掛け捨て"だからこそ、余分なお金は払いたくない。自分のアウトドアに合う、保険とプランはどれなのか。

「山の保険」で悩んでいる方の参考になれば幸いです。

\ こんな悩み・疑問がある方へ /

◾︎ 保険ごとの違いを知りたい

◾︎ とりあえず、信頼できそうな保険に加入したけど見直したい

◾︎ 十分な補償をキープしつつ、保険料の負担を減らしたい

「モンベル」から「やまきふ」に変更!山の保険を見直した理由

現在、私は「やまきふ」に加入しています(「やまきふプラス」or「やまきふエキスパート」)。

モンベルの山岳保険から「やまきふ」に変更した一番の理由は、"保険料1万円でカバーできる範囲が広かったから"です。

山岳保険に1万円(年間)は高いか、低いか

これは人によって考えが違うと思います。登山の頻度や、他の傷害保険の有無などで変わるかと。

私の場合、"1万円を上限"として保険を見直しました。個人的に、1万円以上は高い、と思ったので。

\ 自分のアウトドアから条件を考える /

◾︎「海外」が対象であること

◾︎ 日常生活の怪我もカバーしたい

◾︎「自転車」も対象がよい

◾︎ できれば自然災害の「天災特約」を入れたい

詳細は後述しますが、基本的な補償を抜きにして(それぞれの金額もいったん抜きにして)、自分が求める条件をカバーしている、かつ、1万円で済む保険。

少ない負担で、十分な補償を受けることができる保険が「やまきふ共済会」だと判断しました。

モンベルの山岳保険で、上記にあげた補償をすべて盛り込もうとすると、3万円くらいかかります。

保険料とカバー範囲のバランスを考える!「山岳保険」を選ぶポイント

山の保険は"どこまでカバーしたいか(何を重視するか)"によって、加入する保険やプランが大きく変わります。

「何が必要で、何が不要か」

ほかに加入している保険の内容を考慮して取捨選択をすることで、無駄な保険料を支払わずに済みます。

\一般保険や自分のアウトドアから範囲や特約を決定/

◾︎ 登山などのアウトドアの頻度

◾︎ 高山や縦走登山はするか

◾︎ 雪山やクライミングはするか

◾︎ 天災特約は必要か

◾︎ 個人賠償責任特約は必要か

◾︎ 携行品損害補償を重視するか

◾︎ 日常生活を対象にするか

◾︎ 海外を対象にするか

etc…

特に確認すべきことは、"加入している生命保険や傷害保険、火災保険などがある場合、それらの一般保険がどこまでカバーしてくれるか"ということ。なぜなら

「重複している補償に関しては、どちらか一方からの支払い」となるケースがほとんどのため。

加入している保険に「治療費」や「個人賠償責任」、「死亡保険金」「天災特約」などが付帯している場合、山の保険は"「遭難捜索」に特化したもの"でもよいと思います。

しかし、一般保険では補償の金額が足りない(少ない、心配)という場合は、その部分も重視して決める。

知人には、「個人賠償責任だけ足したいから」という理由で、プランを選んでいる人もいます。

一般保険で「雪山」や「クライミング」が対象になっていること少ないと思いますが、"近所の山を歩く(遭難の心配が少ない)"程度なら、一般保険の補償で十分な場合もあります(金額は要確認)。

自分が「山岳保険」に求めた条件

保険の見直しにあたり、私が重視したポイントをモンベルの「山岳保険」に照らし合わせて解説します。

\ 私が重視したポイント /

◾︎ 雪山対象

◾︎「天災特約」が付帯

◾︎「個人賠償責任特約」が付帯

◾︎ 海外対象

◾︎「プラン変更」や「解約」のシステム

日常生活をカバーしたい

傷害保険に加入していない場合、"日常生活の怪我"をカバーしている保険だと安心です。

「自転車保険」を義務化する地域も増えてきたので、自転車の事故や怪我も対象になっているとよいです。

モンベルの保険では、"就業中対象外 or 24時間補償"を選択します。

「24時間補償」は、主に無職の方や、仕事柄補償が必要な人(職業によってさらに区分される)向けですが、「就業中対象外」よりも保険料が高いです。

怪我や事故はいつ起こるかわからないので、「仕事中かどうかで区分されないものにしよう」と思いました。

雪山対象

北アルプス / 唐松岳

雪山対象のプランには「運動等危険補償特約」が付帯されており、大抵の場合は保険料が上がります。

ピッケル・アイゼン・ザイル・ハンマーなどの道具を使用する登山は、"山岳登はん"の範囲になり、通常の登山とは扱いが異なります。

\「山岳登はん」とは? /

ピッケル、アイゼン、ザイル、ハンマーなどの登山用具を使用するもの、ロッククライミング(フリークライミングを含みます。)をいい、登る壁の高さが5m以下であるボルダリングや、安全確保のためのロープを使用した人工壁(※)でのクライミング(リードクライミング・スピードクライミングに代表されるスポーツクライミングなど)を除きます。

(※)人工壁:もっぱらクライミングの用に供される、表面にクライミングのための突起・支点などを施した人工の壁をいいます。引用:モンベル

一般的にアイゼン・ピッケルを使う雪山は"山岳登はん"に該当し、チェーンスパイクや軽アイゼン程度であれば、通常の登山の範囲になります。

線引きが曖昧な山もあるので、そのような場合は代理店や保険会社に確認するとよいです。

基本的には、"アイゼン・ピッケルの使用が推奨されているかどうか"の判断になることが多いと思います。

「天災特約」が付帯

地震・噴火・津波などの、自然災害(天災)による事故や怪我に対する補償を「天災危険補償特約」といいます。

御嶽山 / 噴火から5年後。まだ残骸が散らばっていた

2014年に御嶽山、2018年に草津白根山が噴火して多くの犠牲者が出ました。2011年の東日本大震災でも、地震と津波の恐ろしさを思い知らされました。

記憶に新しいものでは、2021年の槍ヶ岳での地震。9月の3連休の中日に、北アルプスの至るところで落石が相次ぎ、大きなニュースとなりました。

モンベルの「山岳保険」の場合、「天災特約」が付帯しているプランは高額です。そのため、モンベルの保険に加入していたときは、「天災特約」は省いていました。

「個人賠償責任特約」が付帯

「個人賠償責任特約」とは、"他人に怪我をさせてしまった、他人の物を壊してしまった"ときの補償。

剱岳

山では、自分が落としてしまった石(落石)で他人を怪我させてしまった、すれ違いで他人とぶつかり滑落者が出た、などが起こり得る事故。

実際に、富士山で落石を受けたロシア人女性が亡くなった事故がありました(2019年)。「もしかしたら自分かも・・・」という人がいたようですが、事実関係はわからず。

山では、自分がいつ"加害者"になっても不思議ではありません。

加入している火災保険や傷害保険に付いている場合も多いですが、金額を要チェック!山の保険では"1億円"が多い印象です。

日本山岳救助機構合同会社「jRO(ジロー)」に加入している知人は、「個人賠償責任特約がないから」と、モンベルの「野外活動保険」にも加入していました。

*現在は「ココヘリ」との総合プランのほうで特約が付いています

海外対象

ニュージーランド「テ・アラロア」

海外に頻繁に行くわけではないですが、「ニュージーランドのロングトレイルを歩く」と決めていたので、海外対象の保険にしました。

海外対象だから保険料が高い、ということは特にないと思います。一番安い(シンプル)なプランは対象外であることが多いですが。

ただし、高所登山に関しては「6,000m以上は対象外」など、保険会社によって異なるため要確認。

「海外旅行保険」でカバーできるかどうかは、保険会社によります。"トレッキング(登山)は対象外"となっている場合もあるため、詳細を確認してください。

海外では一番、「携行品損害補償」が重視されると思います。山の保険だと10万円程度が多いですが、海外旅行保険だと30〜50万円くらいのプランも。

クレジットカードの付帯保険に「携行品損害賠償」が含まれていることも多いので、併せて確認を。

私は、それで十分だと判断しました(海外の頻度は多くないので)。

「プラン変更」や「更新・解約」のシステム

ネット申し込みの保険がほとんどなので、「加入」は容易だと思います。

確認しておきたいのは、「プラン変更」や「解約」は簡単か、「更新」は自動かどうか、など。

たとえば、私は、2023年12月〜2024年4月までニュージーランドのロングトレイルを歩きました。ニュージーランドは夏なので、そのシーズンは「雪山」に行かない。

そのため、その年は「雪山対象プラン」から「雪山対象外プラン」に変更して、節約しました。

「今年は雪山に行かない」

「出産や育児で、しばらく近郊低山中心」

など、ライフスタイルの変化に合わせてプラン変更を簡単にできるとよいです。

山の保険は山岳寄付基金「やまきふ」に決めた!

保険料のわりにカバー範囲が広い!

自分が求める保険の条件と「上限1万円」の条件が一致したものが、「やまきふプラス」と「やまきふエキスパート」でした。

\「やまきふプラス or エキスパート」は求める条件をカバー /

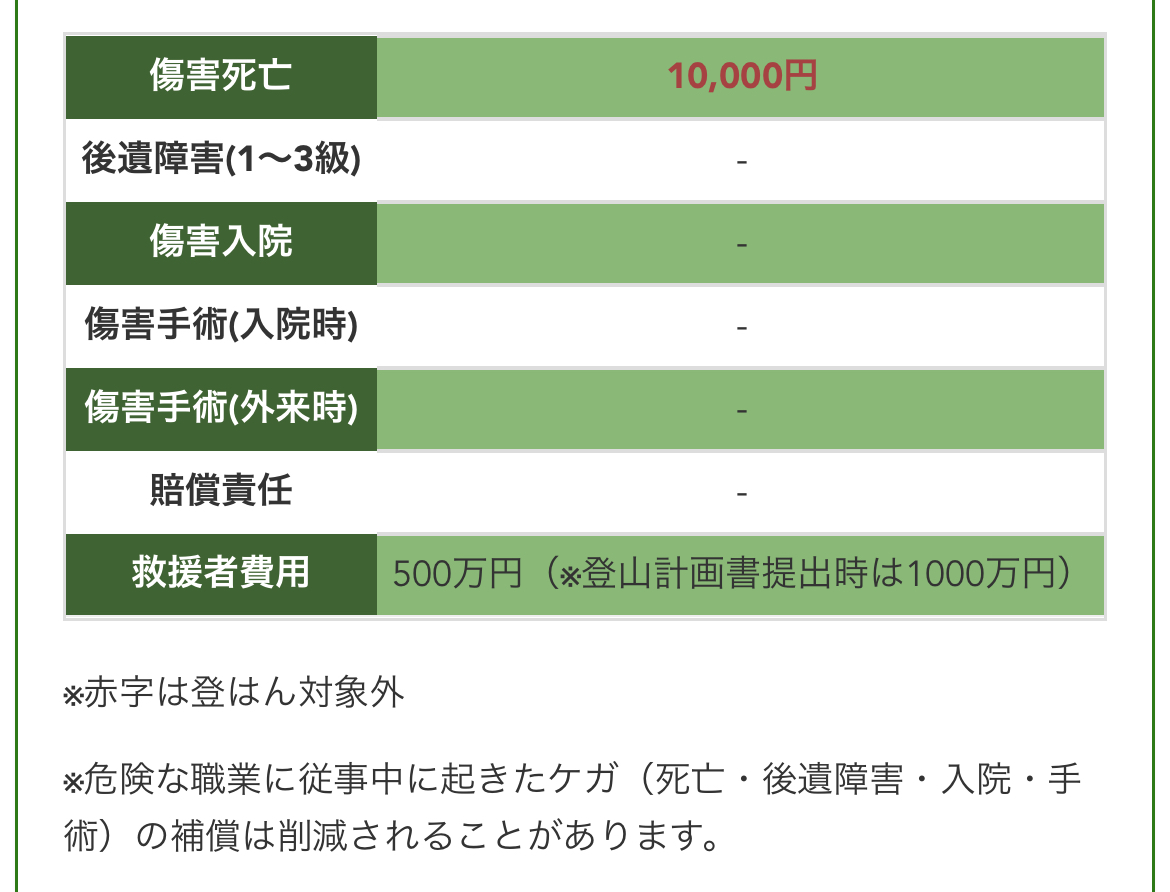

◾︎ 山岳登はん(雪山)対象 →「エキスパート」のみ

◾︎ 日常生活対象

◾︎「天災特約」あり

◾︎ 救援者(遭難救助)費用が高額

◾︎ 海外対象

山岳寄付基金「やまきふ」とは?

画像出典:やまきふ

一般社団法人 山岳寄付基金の山岳保険制度「やまきふ共済会」。

名前の通り、会費の一部を遭難対策費用等への寄付金に充てることが特徴の山岳保険制度。

実際に会員が遭難し救助活動の費用負担が発生した都道府県に対して寄付を行ったり、遭難防止のための登山道整備活動などにも定期的に寄付を行っている。引用:Yamareko

\「やまきふ」の大きな特徴 /

②「救援者費用」に関しては、プランに関係なく「山岳登はん」対象(短期保険除く)

「やまきふ」の特徴はまず、登山届を提出していれば「救援者費用」が500万円増額(1,000万円)されること。

1,000万円は業界最高額。登山届の提出を促す意味合いもあると思いますが、モンベルの山岳保険で一番手厚い「安心プラン」でも、1,000万円には届きません。

もうひとつの特徴は、"山岳登はん(雪山・クライミング )において「救援者費用」はプランに関係なく対象(短期保険除く)、であること。

たとえば、「やまきふエキスパート」以外のプランを契約していて雪山で遭難した場合、死亡・入院・手術金などは支払われませんが(対象外)、遭難捜索の「救援者費用」は支払われます。

治療費は保険である程度抑えられると思いますが、「救援者費用」は莫大な金額になり得るので、すべての年間プランで"雪山・クライミングも対象"となっているのは大きいと思います。

「やまきふ」のプランについて

山岳寄付基金「やまきふ」は、長期プランが3つ、短期プランが2つあります。

| プラン | 保険料 | 特徴 |

| やまきふ共済会 | 4,000円/年 | ◾︎ 遭難対策特化型 ◾︎ 救援者費用と傷害死亡のみ ◾︎ "山岳登はん"の場合「救援者費用」のみ対象 |

| やまきプラス | 7,500円/年 | ◾︎ 総合型 ◾︎ "山岳登はん"の場合「賠償責任」「救援者費用」のみ対象 ◾︎ 海外対象 |

| やまきふエキスパート | 10,000円/年 | ◾︎「山岳登はん」対象 ◾︎ 海外対象 |

| やまきふワンタイム | 660円〜 日帰り〜3泊4日 |

◾︎ 日帰り〜3泊4日まで選べる ◾︎ 賠償責任・天災特約あり |

| ふじさん共済 | 日帰り・1泊2日 | ◾︎ 富士山専用山岳保険 ◾︎ 賠償責任・天災特約あり |

「やまきふ共済会」

一番安い「やまきふ共済会」は"遭難対策特化型"なので、入院や手術、賠償責任は補償されません。

ほかに傷害保険や山岳保険に加入していて「救援者費用」だけ重視したい人や、登山の頻度が少ない人向けのプラン。

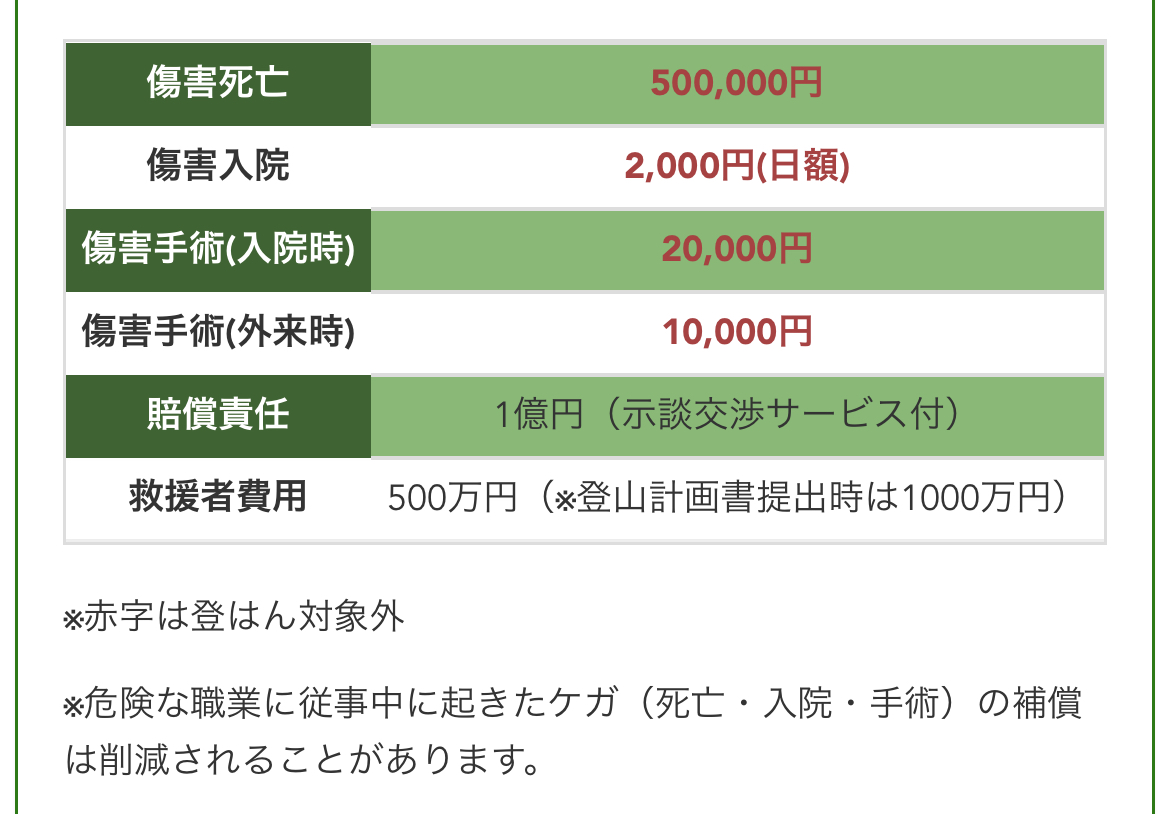

「やまきふプラス」

2024年11月現在、加入しているプランは「やまきふプラス」。

「賠償責任」と「救援者費用」は、"山岳登はん(雪山・クライミング )"でも対象です。

昨シーズン、ニュージーランドで雪山に行かないことをきっかけに、「やまきふエキスパート」から「やまきふプラス」に変更しました。

今年も、膝の調子が悪い(完治していない)ので、雪山は行くかどうかわからない。ということで、「やまきふプラス」のまま更新。

最低限、雪山でも「救援者費用」は対象になるので安心です。

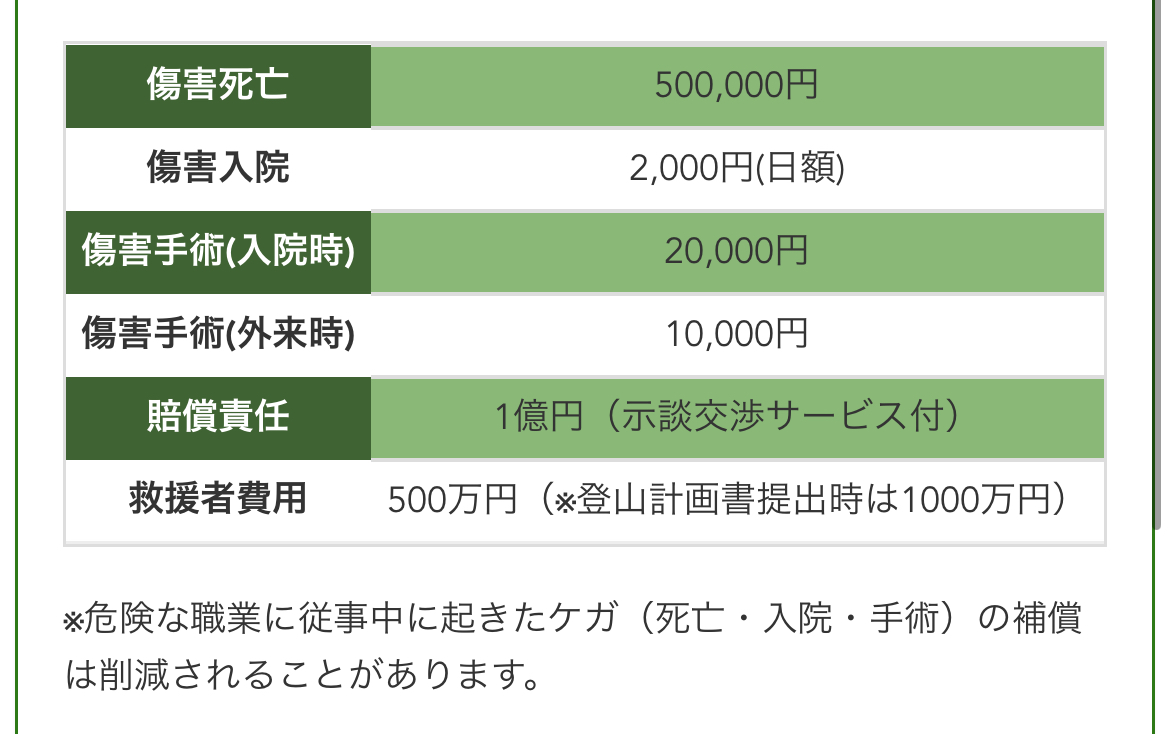

「やまきふエキスパート」

一番手厚い「やまきふエキスパート」は、すべての費用で"山岳登はん(雪山・クライミング)"対象です。

「やまきふプラス」との違いはその部分で、金額はすべて同じ。

そのため、雪山やクライミングの頻度でプランを選択するとよいと思います。

ほかは、短期の「やまきふワンタイム」と「ふじさん共済」があります。どちらも「救援者費用」は100万円ですが、「賠償責任」と「天災特約」が付いています。

松本駅近く!年間会員限定「やまきふハウス」に無料で泊まれる!?

無料で泊まれる!(年間会員限定)

この記事を更新している、11月現在知りました。北アルプスのお膝元、松本駅の近くだなんて。

私は夜行バス利用が多いですが、北アルプスの限定利用というわけではないし、松本周辺の山に行くための前泊地として利用してみたいですね。

\ 予約画面はこんな感じ /

「やまきふ」以外で検討した「jRO(ジロー)&ココヘリ」の総合プラン

\ 「jRO & ココヘリ」にしなかった理由 /

◾︎ 遭難捜索費用は「やまきふ」のほうが高額なため

画像出典:jRO

日本山岳救助機構合同会社 の「jRO」とAUTHENTIC JAPAN株式会社の「ココヘリ」は、2022年6月、「ココヘリ」が「jRO」を100%子会社化。

現在、「jRO」だけに入会することは可能ですが、「ココヘリ」だけの入会は不可。「ココヘリ」に入会する場合は「jRO」込みのプラン(年会費)になります。

どちらも"遭難対策特化型"で、「jRO」と「ココヘリ」の総合プランは"遭難時の早期発見"が一番のメリットだと思います。

*「ココヘリ」のGPS付の会員証(発信機)を持ち歩く

| プラン | 保険料 | 補償内容 |

| jRO | 年会費2,000円+税+事後分担金 (初年度は入会金2,000円) |

遭難捜索費用550万円 |

| jRO&ココヘリ 総合プラン |

年会費5,500円 (初年度入会金3,300円) |

◾︎ 遭難捜索費用550万円 ◾︎ 個人賠償責任補償1億円 ◾︎ アウトドア用品補償3万円 |

「jRO」の特徴は、"事後分担金"であること。

その年の遭難救助にかかった費用を、会員全員で割り勘するシステムです。

そのため、年度によって支払い額が変動。会員数が増えると1人分の負担は減りますが、毎年300円〜1,000円くらいのようです(2022年度は200円)。

「ココヘリ」はもともと、遭難捜索費用の「ヘリコプター代」に特化した"ヘリコプター保険"として始まりました。

旧「ココヘリ」では"3回までヘリコプターが無料"でしたが、現在は「jRO」との総合プランで、遭難捜索費用が550万円。その範囲であれば、ヘリコプターが何度出動しても無料、という内容に変わっています。

総合プランの場合は、GPS、個人賠償責任補償、アウトドア用品補償が付くので、「ココヘリ」との総合プランがよいと思います。

「山の保険」一覧

上記でご紹介した保険とともに、ほかの保険の特徴を簡単に。新しい保険もどんどん増えると思いますが・・・

*2023年3月時点の情報です。プランなどは変更している可能性があるため、公式サイトにて最新情報をご確認ください

| プラン | 特徴 | URL | |

| やまきふ | ◾︎ やまきふ共済会 ◾︎ やまきふプラス ◾︎ やまきふエキスパート ◾︎ やまきふワンタイム(短期) ◾︎ ふじさん共済(短期) |

◾︎ 遭難救助費用が業界最高額 ◾︎ 保険料とカバー範囲のバランスがいい ◾︎ 短期・富士山専用あり |

やまきふ |

| jRO&ココヘリ | ◾︎ jRO単独 ◾︎ jRO&ココヘリ総合プラン |

◾︎ 事後分担金制度 ◾︎ 遭難対策に特化した保険 ◾︎ GPSによる早期発見が強み ◾︎ 死亡や医療面の保険金はない |

jRO ココヘリ |

| モンベル | ◾︎ 山岳保険 ◾︎ 野外活動保険 ◾︎ 山行保険(短期) ◾︎ 野遊び保険(短期) ◾︎ 自転車保険 |

◾︎ 目的に合わせて細かく選べる ◾︎ 短期保険も充実 ◾︎ モンベルポイントが貯まる ◾︎ 保険料が他と比べて高め(天災特約付きは高額) ◾︎ プランによって年齢制限あり |

モンベル |

| 日山協山岳保険 | ◾︎ 山岳保険登山コース ◾︎ 山岳保険トレランコース |

◾︎ 日常生活も対象(24時間補償) ◾︎ 年令制限や疾病履歴の制限なし |

日山協山岳保険 |

| ABC少額短期保険 | レスキュー費用保険 (年単位) |

◾︎ 遭難捜索、救助費用に特化 ◾︎ 山菜、渓流、写真などアウトドアの範囲が幅広い |

ABC少額短期保険 |

| まごころ少額短期保険 | ワンタイム山の保険 (4つのプラン) |

◾︎ 遭難対策特化から手厚いプランまで ◾︎ 手厚いプランでも保険料がお手頃 |

まごころ少額短期保険 |

| PayPayほけん (ちょこっと保険) |

山大好きプラン | ◾︎ スモールプランにもケガや携行品損害の補償がつく ◾︎ 全プラン「山岳登はん」対象外 ◾︎ PayPayアプリ、Yahoo!の各サービスから加入可 |

PayPayほけん |

| 楽天超かんたん保険 | アウトドアプラン | ◾︎ 楽天ポイントがつく ◾︎「山岳登はん」は対象外の可能性あり(要確認) |

楽天超かんたん保険 |

まとめ

「モンベル」から「やまきふ」に変更した経緯を中心に、山の保険についてご紹介しました。

自分が加入している一般保険で、何をどこまでカバーできるのか。それを確認して、足りない部分、足したい部分の条件が揃った保険を選ぶとよいと思います。

\ 個人的なおすすめ /

◾︎ 総合型: やまきふ

◾︎ 短期:モンベル or やまきふ

保険の見直しや、加入を検討している方の参考になれば幸いです。

最後までお読みいただき、ありがとうございます。

\ 記事がお役に立ちましたら /

よろしければ、応援よろしくお願いいたします。

コメント

いやー、まさに自分も同じ悩みで保険どうしようかと思っている中、こちらを読ませていただき同感の嵐でした。

やまきふエキスパートに申し込もうと思います。

ryohei様

コメントありがとうございます!コメントの通知が届いておらず、ご返信遅くなり申し訳ございません。

ご覧いただき、ありがとうございます。

各保険の細かい違いを自分の山行に擦り合わせながら考えるのも一苦労ですよね…

同じようなお悩みをお持ちの方のお役に立てて何よりです!

夏山本番、安心・安全にアウトドアをお楽しみください!